El papel que jugó el transporte de carga por avión durante la pandemia fue fundamental para la sociedad. Muchos de los hábitos de consumo y procesos industriales actuales no se entenderían sin ésta. También significó una fuente de ingresos sobresalientes para aerolíneas severamente afectadas por el colapso de las operaciones áreas.

A partir de 2020, la demanda del transporte aéreo de carga ha tendido a comportarse de forma generalmente inversa a la de pasajeros. Mientras el tráfico global de viajeros se desplomaba hacia principios del segundo trimestre de 2020 a causa de la pandemia, ésta ocasionó a la par una severa disrupción del transporte marítimo de contenedores, impactando de lleno a las cadenas de suministro intercontinentales. Un efecto directo, aunado al prolongado confinamiento masivo a escala global, fue el crecimiento sobresaliente y acelerado del “e-commerce”, provocando un aumento vertiginoso en la demanda de transporte de carga por avión después de varios años de experimentar una tendencia a la baja.

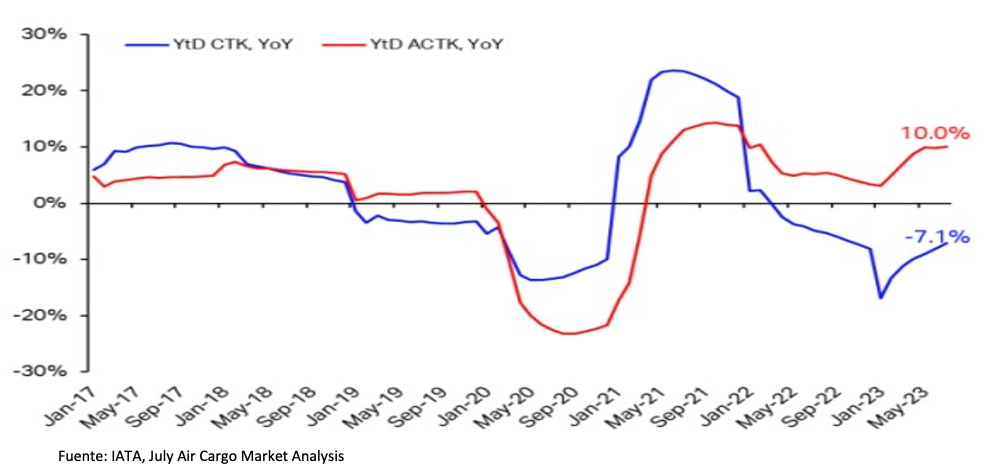

Como lo muestra la gráfica de fuente IATA, la caída de la demanda -medida en Cargo Tonne Kilometers (CTK)- se aceleró primero con la llegada de la pandemia en 2020, pero reaccionó vigorosamente a la alza meses después, generando una burbuja de crecimiento que duró prácticamente cinco trimestres.

De tal urgencia y magnitud fue la necesidad de movilizar mercancías por la vía aérea con la llegada de la pandemia (incluyendo, por supuesto, millones de vacunas y los diversos insumos y materiales de protección) que la capacidad instalada de carga de las aerolíneas del mundo se vio rápidamente rebasada. Como se aprecia en la gráfica, el indicador de Available Cargo Tonne Kilometers (ACTK) registró tasas de crecimiento inferiores a la de los CTK durante el período antes mencionado, explicado en buena medida por el hecho que los aviones de pasajeros -que también transportan carga en sus “panzas”- fueron puestos en tierra ante el abrupto colapso de los viajes por avión.

Esta situación inédita implicó maximizar la utilización del parque aéreo de aviones dedicados a carga, así como la improvisación de aeronaves de pasajeros en cargueras, mediante la obtención de autorizaciones extraordinarias para permitir colocar bultos y paquetes sobre los asientos y en los pasillos. Así mismo, aumentó a tal grado la demanda de conversiones de aeronaves de pasajeros a cargueros que la infraestructura y mano de obra de los talleres especializados se saturó, resultando en tiempos de espera que pasaron de meses a años en un corto plazo.

A la postre, la euforia descrita fue efímera y dio pie a un efecto de fuerte oscilación del péndulo, pasando de un extremo de volúmenes e ingresos récord a otro, resultando en una sobreoferta claramente ilustrada en la gráfica con el cruce de las líneas de tendencia a partir de principios del 2022. La situación ha afectado especialmente a la carga que no está sujeta a las condiciones de entrega de un día para otro que caracterizan al “e-commerce”, debido al restablecimiento paulatino y eventual retorno a la normalización de las cadenas de suministro de la prepandemia. El exceso de capacidad se ha traducido inevitablemente en pronunciadas caídas de las tarifas, salvo en los nichos de paquetería y mercancías especializadas.

La situación se agravó para los operadores de carga por factores exógenos como el aumento del precio de la turbosina, el alza en las tasas de interés, el incremento de la inflación y la desaceleración económica global, así como por variables de la propia industria, especialmente la intensificación de la competencia. La encrucijada descrita ha obligado a operadores de todos tamaños a revisar sus planes de flota, incluyendo una creciente tendencia de posponer las conversiones que eran tan preciadas y escasas hace tan sólo unos meses; a retirar cargueros de edad avanzada que típicamente se han utilizado, como el B767F; y a sustituir pedidos de aviones nuevos de carga por modelos de pasajeros.

El acontecer reciente de la carga aérea ilustra claramente lo desafiantes e imperativos que son los procesos de adaptación y readaptación de los modelos de negocio en torno al siempre delicado equilibrio entre la oferta y la demanda en los entornos de alta incertidumbre y volatilidad que rodean a la aviación. Las empresas que quedaron atrapadas a la mitad de la oscilación del péndulo ya no están aquí para contarlo.

“Los artículos firmados son responsabilidad exclusiva de sus autores y pueden o no reflejar el criterio de A21”