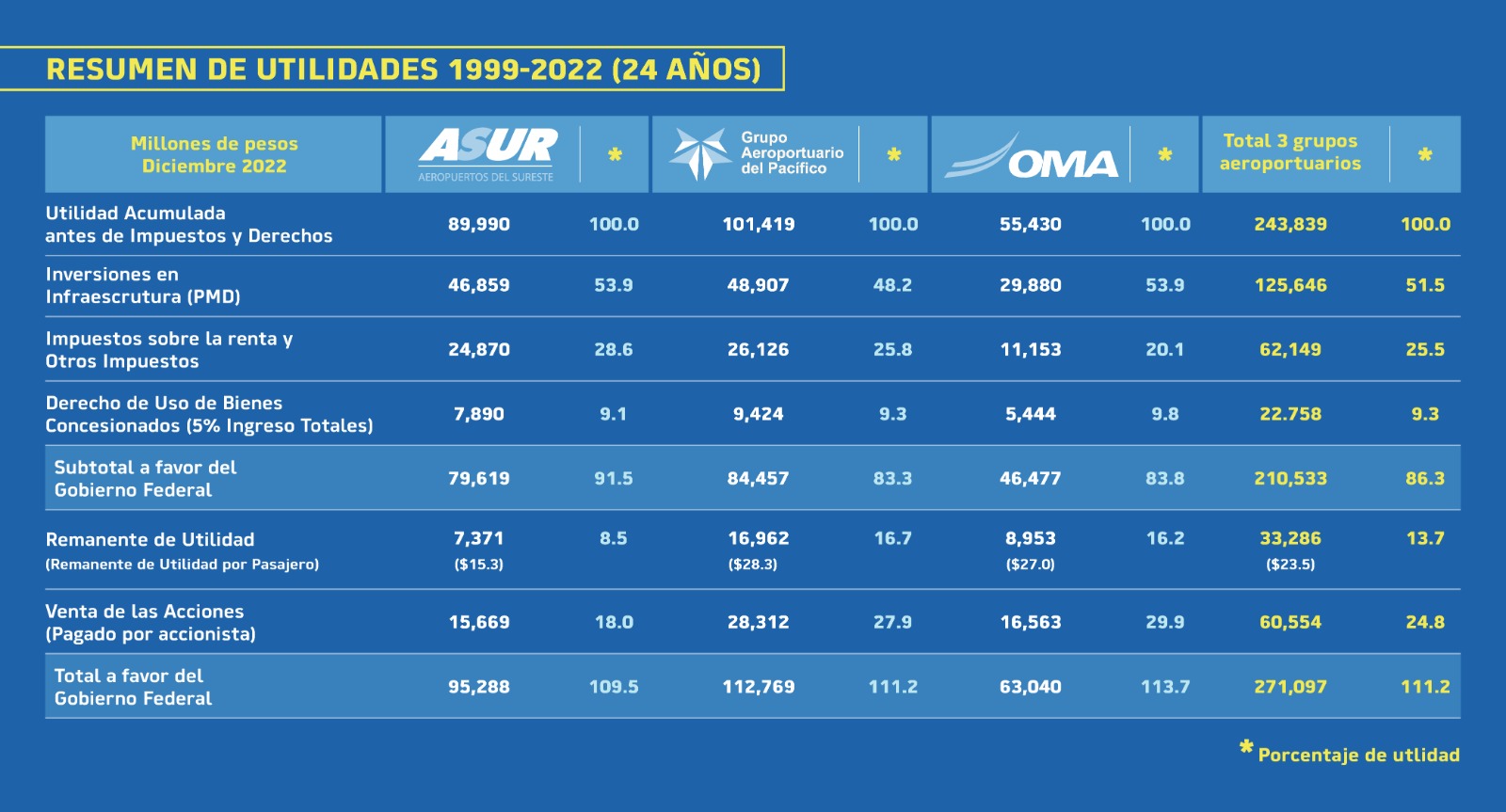

Por los términos de la concesión, los grupos aeroportuarios han entregado al gobierno federal, en efectivo y especie, 210 mil 553 millones de pesos en poco más de 20 años

Por Francisco Cepeda A21

Si bien, los aeropuertos concesionados a privados, es decir, ASUR, GAP y OMA, son rentables con sus respectivas ganancias, el gobierno federal no se queda atrás, ya que ha recibido el 86.3 por ciento de la utilidad antes de impuestos y derechos que, en forma conjunta, han generado estas empresas.

De acuerdo con sus reportes de Bolsa, de 1999 a 2022, dicha utilidad asciende a 243 mil 839 millones de pesos (mdp), de los cuales, 210 mil 553 mdp van a las arcas públicas.

De ese monto, 62 mil 149 mdp son por concepto del Impuesto sobre la Renta y otros gravámenes; 22 mil 758 mdp por el derecho de uso de los bienes concesionados, y 125 mil 646 mdp representan las inversiones en infraestructura realizadas por los grupos aeroportuarios, la cual es propiedad del gobierno y que podrá usarla y explotarla cuando finalice la concesión.

Después de entregar al gobierno esos montos, los operadores aeroportuarios obtuvieron un remanente de la utilidad por 33 mil 286 mdp globales.

Pero aún hay un pilón de 60 mil 544 mdp para el gobierno federal, derivado de la venta de sus acciones a los nuevos inversionistas en 1998. De este modo, los tres grupos aeroportuarios han entregado al gobierno un gran total de 271 mil 97 mdp en efectivo y en obras físicas.

A pesar de entregar esos montos al gobierno, las empresas aeroportuarias operan con márgenes netos que los hacen negocios rentables.

Por ejemplo, al tercer trimestre de 2022 generaron una utilidad neta de 759.6 millones de dólares, con un margen de 39.7%, de acuerdo con un analista del tema, quien prefirió omitir su nombre.

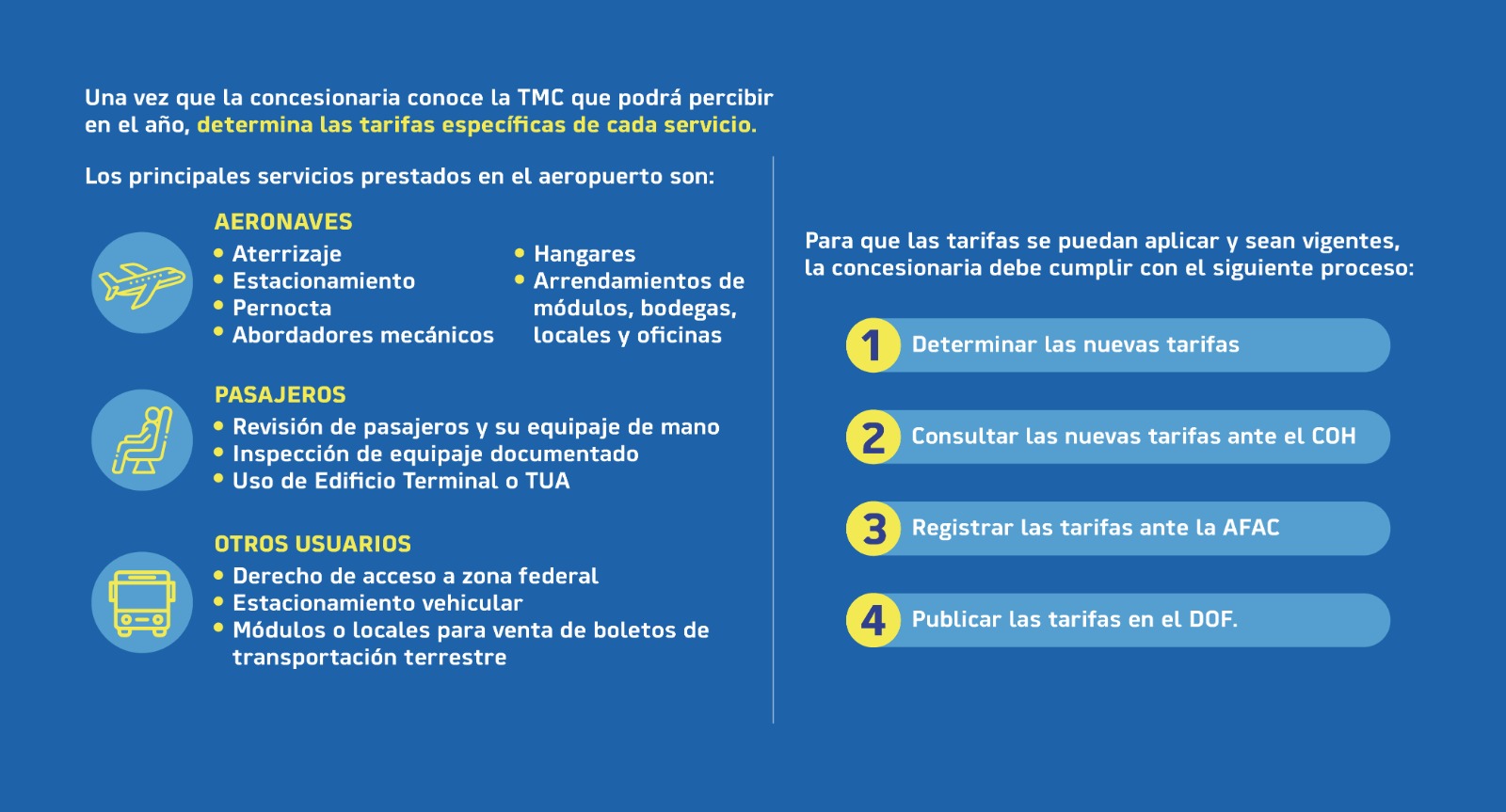

Los aeropuertos obtienen ingresos por las tarifas que cobran a las aerolíneas por los servicios de aterrizaje, pernocta, estacionamiento, hangares, pasillos telescópicos, abordadores mecánicos y arrendamiento de módulos, bodegas, locales y oficinas.

Asimismo, reciben dinero por la tarifa de uso de aeropuerto (TUA)- pagada por el pasajero-, por la inspección de equipo documentado y por la revisión de pasajeros y equipaje de mano, mientras que una tercera fuente de ingresos son las tarifas por derecho de acceso a zona federal, estacionamiento público de vehículos, módulos para la venta de boletos de transporte terrestre y renta de locales para comercio.

De este modo, los ingresos totales del Grupo Aeroportuario del Pacífico (GAP), en 2022 por la operación solo en México, fueron de 23 mil 887 millones de pesos (mdp), con un margen neto de 46%. Por su parte el Grupo Aeroportuario del Sureste (ASUR), generó 18 mil 512 mdp, con un margen neto de 44.2%, y el grupo Aeroportuario del Centro Norte (OMA), obtuvo 11 mil 935 mdp, con un margen neto de 32.8 por ciento, cifras que pueden ser consultadas en sus respectivos reportes bursátiles.

Y pese a que es el gobierno el que regula parte de los ingresos aeronáuticos de los concesionarios a través de la tarifa máxima conjunta, la percepción de altas ganancias de los grupos es lo que pudo motivar al gobierno a anunciar el jueves de la semana pasada, sin previo aviso y de forma unilateral, la modificación a las bases de regulación tarifaria, lo cual impactaría directamente a los ingresos de los grupos aeroportuarios concesionados.

“Los grupos aeroportuarios no han mencionado nada porque todavía hay un área de negociación que pudieran establecer, tal y cómo ocurrió con Grupo México”, dijo un ex directivo de un grupo aeroportuario consultado por A21.

Posibles móviles de la decisión

Según especialistas del sector, como la firma consultora Rosa Náutica, la decisión del gobierno de modificar las bases de la regulación tarifaria, con efecto inmediato, puede estar relacionada con el hecho de ejercer presión para que los grupos aeroportuarios acepten pagar el costo de los bonos del Nuevo Aeropuerto Internacional de México (NAIM) cancelado por López Obrador, o bien, moderar sus ingresos y utilidades a través de la tarifa máxima conjunta (TMC), consideraron.

De hecho, esta posible asunción del pasivo del NAIM ya se había planteado a los Grupos, los cuales consideraron la posibilidad pero a cambio de obtener mayor tiempo de la concesión, lo cual no fue aceptado por el gobierno.

Y parte de esta ecuación es que la Secretaría de la Marina (Semar) está tomando el control del Aeropuerto Internacional de la Ciudad de México (AICM), junto con el de Toluca y seis más de los pequeños que opera y administra el gobierno federal, pero a cambio de no cargar con el pasivo de dichos bonos, comentó una fuente cercana al proceso.

En este punto, el sábado pasado, 7 de octubre, se cumplió el plazo del acuerdo presidencial por el cual el AICM se agrupa a la Semar, con la intención de tener mayor control en los asuntos de seguridad aeroportuaria, al constituir un nuevo grupo (el Casiopea), que incluye 6 aeropuertos que estaban bajo control de Aeropuertos y Servicios Auxiliares (ASA), además de Toluca y el propio AICM.

Más allá de reordenar el control aeroportuario, la administración federal es también la que regula parte de los ingresos de los concesionarios aeroportuarios a través de la TMC (Tarifa Máxima Conjunta), en este caso se trata de los ingresos aeronáuticos, ya que como lo indica OMA en su información de la concesión: “los ingresos derivados de actividades comerciales y de diversificación se encuentran exentos de la regulación de tarifas máximas”.

Para ello, estas empresas integran en sus planes maestros de desarrollo (PMD) proyectos de infraestructura que atiendan las necesidades de las aerolíneas con el propósito de maximizar sus beneficios a través de los ingresos aeronáuticos, explican los consultores.

Los ingresos regulados son aquellos obtenidos por los servicios relacionados con la operación aeronáutica que prestan los aeropuertos a las aerolíneas y por la tarifa de uso de aeropuerto (TUA) que cobran a los pasajeros, es decir, se excluyen los comerciales.

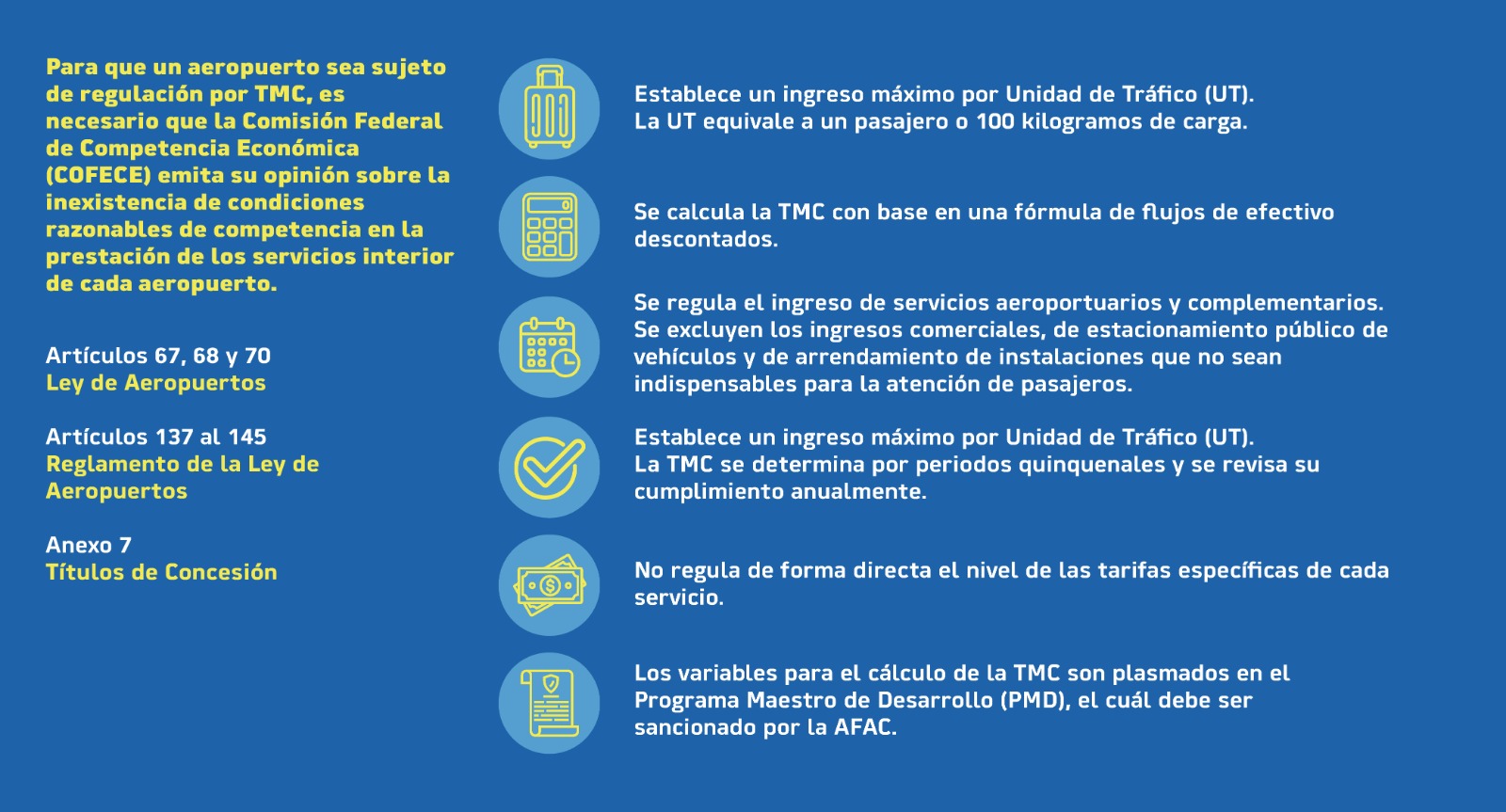

La TMC es calculada por la Agencia Federal de Aeronáutica Civil (AFAC) con base a la propuesta de PMD que le presenta el grupo aeroportuario, y de este modo se determina el ingreso máximo por unidad de tráfico que podrá percibir el aeropuerto, deflactándose cada año por inflación y por una tasa de rendimiento, explican los especialistas.

“Entonces, la TMC refleja las proyecciones de ingresos de los servicios aeroportuarios, de costos e inversiones efectuadas para la prestación de los servicios regulados y del número de pasajeros o de operaciones, así como una tasa de rendimiento”, abundó.

Cabe señalar que para que un aeropuerto sea sujeto de regulación por TMC es necesario que la Comisión Federal de Competencia (COFECE) emita su opinión sobre la existencia de condiciones razonables de competencia en la prestación de los servicios al interior de cada aeropuerto.

Sin embargo, de acuerdo a la normatividad en la materia, existe la posibilidad de que la TMC sufra ajustes extraordinarios, y es básicamente por tres posibles situaciones.

Un primer caso puede ser como consecuencia de incrementos en los costos operativos o inversiones por una modificación en la normativa aplicable, y por requerir de hacer inversiones adicionales para reparar la infraestructura aeroportuaria ya hecha que haya sido dañada por un desastre natural.

Un segundo caso se puede dar por revisión extraordinaria como consecuencia de una contracción del PIB en un 5 por ciento para los últimos 12 meses consecutivos, y una tercera posibilidad es que la TMC se puede reducir si la autoridad comprueba que la concesionaria no cumplió con sus metas de inversión en cuanto al valor de las obras no realizadas en el año de compromiso, así también en caso de haber superado el ingreso por unidad de tráfico establecido.

Los grupos aeroportuarios tienen calendarizadas las revisiones de sus PMD. A finales de 2023 lo hará ASUR para el periodo 2024-2028; GAP, en 2024, para su el lapso 2025-2029 y OMA, en 2025, para el plazo 2026-2030.

Cabe destacar que las concesiones aeroportuarias en México tienen entre sus condiciones que son otorgadas a 50 años, prorrogables por un plazo igual, realizar inversiones programadas cada 5 años en el PMD y hacer el pago de la contraprestación al gobierno federal de 5% de sus ingresos brutos.

Además, se establece que las condiciones están sujetas a cambios, por lo que está latente la reversión sin recuperación de activos y que las concesiones pueden ser modificables y revocables.

Facebook comments