Durante la semana del 27 de abril, la oferta de asientos en América Latina tocó fondo, ya que se agregaron 184 mil asientos al mercado, pero se eliminó el doble de asientos para la semana siguiente, lo que mostró el frágil entorno en el que operaban las aerolíneas durante esta pandemia y la contracción de la demanda. Unas semanas más tarde se dio una situación similar, cuando, el 11 de mayo, se agregaron 20 mil asientos, sólo para que siete días después se recortaran 53 mil.

Sin embargo, la primera señal de una recuperación sostenible de la oferta de asientos se observó en la semana del 1 de junio, cuando se agregaron 384 mil asientos al mercado, un esfuerzo liderado por Viva Aerobus y Volaris con una participación en la oferta de asientos del 63% y 27%, respectivamente. Además, la semana del 31 de agosto, se agregaron al mercado otros 600 mil asientos, lo que representa el mayor número de asientos ofrecidos durante todo el año hasta el momento, cuando se realizan los análisis de semana a semana.

La siguiente gráfica muestra la evolución de la oferta de asientos desde el 20 de enero hasta el 19 de octubre de 2020 para un número de aerolíneas de América Latina incluyendo a las de ultra bajo costo (“ULCC”) como JetSmart, SKY Airline, Viva Air Colombia, Volaris, Viva Aerobus, GOL e Interjet y las aerolíneas de servicio completo (“FSC”) como Avianca, Azul, LATAM y Aeroméxico, así como Copa Airlines, que no es ni una FSC ni una ULCC. En la gráfica, podemos observar que el mercado de oferta de asientos para una serie de operadores seleccionados ha experimentado a la fecha siete eventos de crecimiento de oferta superiores a los 150 mil asientos y tres eventos de contracción de capacidad. El último evento de contracción ocurrió después del mayor evento de crecimiento de capacidad observado de 600 mil asientos en la semana del 31 de agosto.

Gráfica 1: Transportistas latinoamericanos seleccionados. Evolución de la capacidad de asientos en millones. Fuente: OAG

A principios de agosto, los desafíos creados por la pandemia de covid-19 en América Latina mostraron que la oferta de asientos se movía a diferentes ritmos en un número de países en la región. Hoy, la recuperación de la oferta de asientos muestra una mejoría constante (sin tomar en cuenta los tres grandes eventos de contracción de capacidad observados en la gráfica) debido a que varios gobiernos han decidido reabrir sus fronteras internacionales entre ellos Colombia, Perú y Panamá el 19 de septiembre, 5 y 12 de octubre, respectivamente. Sin embargo, el mercado argentino sigue siendo la excepción, ya que tanto los viajes nacionales como los internacionales no existen aunque se espera que algunas restricciones se eliminen a partir del 15 de Octubre pero sujetos al acuerdo entre las gobernaciones de cada provincia, el departamento de salud y el gobierno.

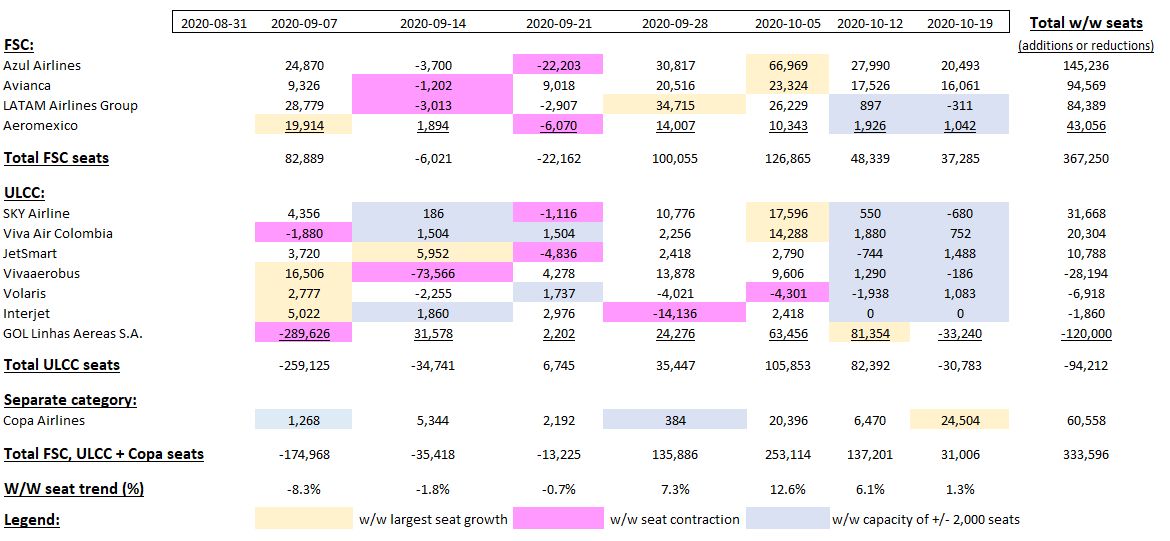

La siguiente gráfica muestra un análisis semana tras semana del 7 de septiembre al 19 de octubre de 2020. En el mismo, se observa que tres FSC esperaban su mayor evento de crecimiento de oferta de asientos la semana del 28 de septiembre (LATAM Airlines) o la semana del 5 de octubre (Azul y Avianca). Por otro lado, Aeroméxico parece ser más cautelosa que sus pares en términos del crecimiento de capacidad, ya que continúa su proceso de reestructuración e intenta balancear la demanda con la oferta de asientos para maximizar su rentabilidad. Esto puede ser también una reacción a una desaceleración de la demanda de pasajeros ya que el gobierno mexicano no cerró los vuelos internos ni sus fronteras. De otra forma, esto si sucedió en Colombia, Chile y Peru y por ende se espera un mayor crecimiento y de forma agresiva de la oferta de asientos tanto para Avianca como LATAM Airlines a medida ambas buscan reconstruir la confianza en los viajes y estimular la demanda.

De hecho, dado que el gobierno colombiano reabrió recientemente sus vuelos internos y fronteras internacionales, Avianca muestra la tasa de crecimiento anual promedio compuesto (“CAGR”) más alta con un 16% en el período, seguida por Azul. Además, y al comparar los niveles de capacidad de las FSC seleccionadas del 20 de enero de 2020 al 19 de octubre, es importante señalar que ellas, como grupo, han recuperado el 43% de su capacidad mientras que las ULCC se han recuperado en un 48%.

Gráfica 2: Evolución semanal de la capacidad de asientos para aerolíneas seleccionadas del 7 de septiembre al 19 de octubre de 2020. Fuente: OAG

Con respecto a las ULCC latinoamericanas y dentro del periodo en cuestión, todas las aerolíneas de la muestra (excepto JetSmart) y las tres ULCC en México (Viva Aerobus, Volaris e Interjet, que no se vieron afectadas por el cierre de su espacio aéreo ni cuarentenas obligatorias), esperan su mayor crecimiento de oferta de asientos la semana del 5 de octubre, especialmente SKY Airline y Viva Air Colombia o la semana del 12 de octubre en el caso de la aerolínea brasileña GOL. Además, se observa que todas las ULCC (con la excepción de GOL) planean mantener una oferta de semana a semana dentro de un rango de +/- 2,000 asientos entre las semanas del 12 y 19 de octubre, lo que muestra que al menos por ahora no esperaríamos observar grandes recortes de capacidad de asientos como fue observado en los dos últimos grandes eventos de expansión en la oferta de asientos que ocurrieron en la primera y cuarta semana de agosto.

Además y entre todos los jugadores ULCC, SKY Airline muestra la tasa de crecimiento anual promedio compuesto (“CAGR”) más alta en cuanto a asientos con un 10% en el período, seguida por Viva Air Colombia y JetSmart con 7% y 4% respectivamente. Relacionado con JetSmart, ésta se ha visto posiblemente más afectada debido al total cierre del espacio aéreo argentino aunque planea expandirse en Sudamérica (su segunda base fuera de la casa matriz es Perú) en el segundo semestre de 2020. Además, Volaris no muestra ningún crecimiento, mientras que Viva Aerobus e Interjet muestran una CAGR de asientos de -1% seguido de GOL con -3%.

Finalmente, el crecimiento de la oferta de asientos de Copa Airlines muestra una CAGR del 34%, mientras que hasta el 19 de octubre solo ha recuperado el 21% de la capacidad en comparación con el 20 de enero de 202; debe crecer rápidamente su oferta en los próximos meses. Sin embargo y debido a lo pequeño de su mercado nacional, Copa Airlines estará limitada a cómo se comporten los siguientes rebrotes del covid-19 en la región, cómo sus gobiernos los controlen y cómo abran y cierren las fronteras internacionales de la región.

Con respecto a las tres ULCC mexicanos en el periodo en discusión, ellas muestran recortes en la oferta de asientos. Además, la Secretaría de Comunicaciones y Transportes muestra que el número de pasajeros nacionales mes a mes se ha desacelerado del 130% y el 89% de crecimiento mensual de mayo a julio a un crecimiento del 27% en agosto. Asimismo, Viva Aerobus muestra los mayores picos de oferta en ambas direcciones (crecimiento y contracción), mientras que Volaris se observa con una planificación de capacidad más estable o potencialmente una mejor lectura del mercado. Sin embargo, la estrategia de planificación de asientos de Viva Aerobus podría centrarse en ofertar un programa de itinerarios extendido y luego ajustar su red y servicios de semana a semana en función de las reservas y cancelaciones mientras intenta optimizar sus factores de ocupacion, ingresos y rentabilidad. Esta misma estrategia podría estar siendo usada por GOL según los picos de oferta y contracción de asientos observados en la gráfica 2.

Finalmente, el estancamiento en la oferta de asientos de Interjet es una consecuencia directa de su flota actualmente activa de solamente 5 aviones Sukhoi Superjet configurados con 93 asientos, mientras que sus competidores ULCC mexicanos Volaris y Viva Aerobus promedian 186 asientos en su flota A320. Antes de que los arrendadores de aviones retomaran la flota de A320 hace unos meses, Interjet operaba solamente con 150 asientos por despegue con un generoso espacio entre asientos de 34 pulgadas mientras que Volaris y Viva Aerobus operaban entre 28 a 30 pulgadas. Dado que Interjet está atravesando un proceso de recapitalización y reestructuración, si quiere competir cara a cara en el mercado mexicano, la aerolínea debe densificar su cabina a 186 asientos en su próxima flota de Airbus que se entiende está en negociaciones y se espera que arriende en los próximos meses 17 aviones A320. La densificación de sus cabinas le permitirá optimizar los ingresos por salida y reducir los costos por asiento-kilómetro disponible.

A lo largo de nuestro seguimiento de la oferta de asientos en la región latinoamericana, MIDAS Aviation ha observado que los grandes eventos de crecimiento de capacidad semana tras semana (la semana del 3 de agosto de 167 mil asientos liderados por Volaris y la semana del 31 de agosto de 600 mil asientos liderados por GOL con participaciones del 31% y 61% respectivamente) en América Latina fueron seguidos por eventos de contracción de asientos (semana del 10 de agosto de 151 mil asientos liderado por Viva Aerobus con 90% y seguido por GOL, Aeroméxico y Copa Airlines mientras la semana de Septiembre 7 alcanzó 175 mil asientos y fue liderado por GOL con 99% de la contracción total seguido por Viva Air Colombia).

Igualmente, el primer gran evento de reducción de capacidad en la región, observado en la semana del 4 de mayo, canceló 2.2 veces la capacidad agregada la semana anterior, la segunda contracción canceló el 91% y la tercera el 29%. Estos indican que, al menos desde el punto de vista de la capacidad de asientos, las aerolíneas latinoamericanas están leyendo mejor las condiciones del mercado y la demanda de pasajeros mientras intentan balancear la oferta con la demanda y las restricciones de viaje comienzan a levantar en la región. Además y en términos de la recuperación de capacidad sostenible y sin considerar los siete eventos de crecimiento de la oferta mencionados, se observa que se han agregado en promedio de 61 mil nuevos asientos semana tras semana hasta el 19 de octubre. Sin embargo, y para comprender la rentabilidad de las aerolíneas en la región, se deben considerar las tendencias en las reservas, las cancelaciones de vuelo e itinerarios, las tarifas y los factores de ocupación para obtener una visión de 360 grados sobre la recuperación en la demanda y rentabilidad de la industria.

A medida que las fronteras internacionales continúan abriéndose, deberíamos esperar un mayor crecimiento de la capacidad debido a un aumento en las reservas confirmadas y asociada por lo menos inicialmente a la demanda acumulada y los vouchers que han sido emitidos por las aerolíneas. Hablamos de trabajadores esenciales, viajes de placer, tráfico VFR y viajes de negocios, entre otros, que esperan volar próximamente en la región, especialmente dados los muchos meses de cierre de los espacios aéreos.

Sin embargo, se avecinan desafíos importantes a medida que las aerolíneas latinoamericanas intentan reconstruir la confianza y estimular el tráfico regional e internacional. Según una estadística reciente de la universidad John Hopkins, relacionada con muertes por covid-19 por cada 100 mil habitantes, entre los 10 países con más casos, siete se encuentran en América Latina (en orden por número de casos: Perú, Bolivia, Brasil, Chile, México, Colombia y Argentina). ¿Qué impacto psicológico podría tener esta estadística en la intención de compra, reservas confirmada y demanda? Posiblemente, todo dependerá de las medidas que se implementen para reconstruir la confianza en los viajes por parte de sus gobiernos, organizaciones de salud, juntas de turismo, aerolíneas, aeropuertos y otros sectores que forman parte del ecosistema y la industria aérea.

René Armas Maes, Vicepresidente Comercial y socio de MIDAS Aviation, firma de consultoría especializada en aviación en Londres, Reino Unido. Los proyectos que dirige se enfocan en la reestructuración de negocios, planificación estratégica, desarrollo comercial y reducción de costos. Igualmente, René es instructor de gerencia de aerolíneas y gestión de aeropuertos. Recientemente, René ha dictado charlas online en Embry-Riddle Aeronautical University, la firma estadounidense OAG y la Universidad de Barcelona en España. Puede comunicarse con René a través de su página de LinkedIn.