René Armas Maes

Al realizar un benchmark internacional con respecto al número de viajes per cápita que incluyó a 200 países, es concluyente que América Latina se encuentra detrás con respecto este importante indicador. Sin embargo y aunque se ha progresado en los últimos 5 años, la región todavía muestra un gran potencial de estimulación del mercado cuando se compara con otras regiones y mercados.

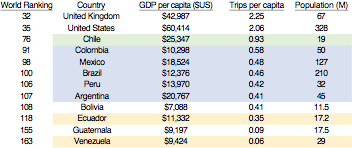

En la siguiente gráfica y en el 2019, Chile posee el mayor PIB per cápita y lidera en términos de viajes per cápita, pero aun así se encuentra por debajo de 1.0 viajes per cápita lo que implica que todavía existen oportunidades de estimulación para este mercado. Por ejemplo, Reino Unido cuenta con 2.25 viajes per cápita mientras que los Estados Unidos de América con 2.06. Por otro lado, Brasil, México y Argentina muestran el mayor potencial en la región seguidos de Colombia y Perú.

Figura 1. Viajes per cápita año 2019. Países seleccionados

Adicionalmente, se observa a Venezuela y Ecuador con gran potencial de estimulación de mercado. Con respecto a este último, el gobierno ecuatoriano ha anunciado la liquidación de su aerolínea bandera TAME EP. Las razones incluyen desacertada gerencia y planificación de asientos/rutas, más de 150 empleados por avión, pérdidas de más de 400 millones de dólares en los últimos 5 años, el impacto negativo en la caída de la demanda de pasajeros debido al coronavirus, entre otras. En los últimos años, la aerolínea mantenía una participación de mercado nacional de aproximadamente 33% (había perdido por lo menos 7 puntos porcentuales debido a la reducción de asientos en el último año) mientras que Avianca Ecuador y LATAM Ecuador mantenían un 65% en conjunto y otros actores como AeroRegional el porcentaje restante.

¿Qué se puede esperar a futuro?

En Ecuador y en términos de mercado doméstico de pasajeros, este ha mostrado una recuperación lenta durante los últimos años promediando un crecimiento del 1% en los últimos años. A futuro, su conectividad, especialmente a nivel nacional, podría sufrir aún más en términos de rutas servidas, frecuencias y el número de asientos disponibles.

Por un lado, TAME EP ya no opera. Por otro lado, los holdings de Avianca y LATAM Airlines han comenzado procesos de bancarrota que incluyen reorganizaciones empresariales enfocadas en la reducción de costos y replanificación de sus redes, flotas, horarios y frecuencias. Adicionalmente, estas aerolíneas con operaciones nacionales establecidas en Ecuador y por lo menos 18 aviones en el mismo, podrían considerar al mercado nacional de menor atractivo con respecto a otros mercados regionales. Más aún, podrían verlo como un mercado de distracción a sus procesos de reorganización.

Sin embargo, se estimaba que por lo menos LATAM Ecuador seguiría con sus planes de crecimiento de rutas internas en Ecuador, como lo tenía anunciado antes del coronavirus, pero es poco probable ya que se esperaría que tanto Avianca Ecuador y LATAM Ecuador recomiencen operaciones nacionales con solamente un 20% a 30% de sus redes, lo que podría implicar que un 50% de la flota o más se quede en tierra.

¿Entonces, podría una aerolínea bajo costo extrajera como SKY Airline, JetSmart o Viva Air comenzar operaciones nacionales en Ecuador? Es posible. Por ejemplo, Viva Air que antes operaba desde Colombia ha anunciado varias veces su interés en establecer una base en Ecuador. De manera positiva, TAME EP ha dejado un tercio del mercado nacional a la libre competencia y es una oportunidad de negocios atractiva para penetrar un mercado, establecer una base y alimentar rutas en Colombia y Perú. Igualmente, la disminución en los precio del combustible que muestra un barril a US$35 y promedia un costo 57% más bajo que hace un año, así como los subsidios del mismo le permitirían rentabilizar la operación de manera más rápida ya que el combustible puede representar entre 30% a 40% de la operación.

De forma no tan positiva, Viva Air opera y tiene un pedido de aviones Airbus 320 en configuraciones de alta densidad de 180 y 188 asientos. Observando la capacidad promedio de asientos nacionales en los últimos 5 años en Ecuador, el mercado promedia 122 asientos y un factor de ocupación por debajo del 80%, lo cual puede indicar que ofertar más de 150 asientos por salida en ciertos días de la semana, horarios y rutas no le permitiría maximizar ingresos. Posiblemente, tampoco el factor de ocupación mencionado no le permitiría tampoco optimizar una estrategia de ingresos complementarios o ancillary a menos que se ejecute una estrategia de precio/rendimiento pasiva y fuerte enfoque en las ganancias auxiliares.

Igualmente, y aunque la oportunidad está latente, podría ser un riesgo para la aerolínea diversificar antes que consolidar operaciones en otros mercados como por ejemplo en Perú. De igual manera, la reestructuración del holding Avianca específicamente en el mercado colombiano y su salida de Perú, le abre las puertas a Viva Air para atacar dos mercados con mayor potencial que Ecuador.

Por otro lado, el Comité de Operaciones de Emergencia (COE) del gobierno ecuatoriano ha aprobado la reactivación de los vuelos comerciales desde el 1 de junio para vuelos nacionales. Con respecto a los vuelos, se han autorizado el reinicio de operaciones con el 30% de las frecuencias autorizadas a las aerolíneas. El gobierno comenta que la medida ha sido tomada para reducir el riesgo de contagios, pero implica que no solamente Viva Air, sino que las otras aerolíneas locales no podrían rentabilizar sus operaciones en el corto plazo si existiese la demanda inicial o viajes esenciales (por ejemplo, personal médico), de urgencia, visitas a familiares y parientes, viajes de personas que necesitan regresas a sus ciudades de origen, etc.) y muy pocos viajes de negocios. Sin embargo, pudiese existir este pico inicial de demanda seguido de un número menor de viajeros nacionales asociados a contracciones del PIB, despidos y cambios estructurales en los patrones de viaje.

Finalmente, mi opinión es que el mercado nacional ecuatoriano se recuperaría a los niveles pre-COVID 19 de demanda en 36 meses y dependerá de cómo se controle y se aíslen nuevos casos de virus, así como que tan efectivamente se controlen segundas y posibles terceras olas de infección si estas ocurriesen. Igualmente, los mercados internacionales que han crecido a una tasa de 5% anual en los últimos años se recuperarían en 60 meses lo que impactaría negativamente en el volumen de pasajeros en los vuelos de código compartido con conexiones nacionales. Ciertamente, estos escenarios no ayudarían a una potencial entrada de otro actor extranjero al mercado aéreo sobre todo cuando los costos de arranque de operación son bastante altos. Sin embargo, existe la posibilidad de que en este caso Viva Air estuviese dispuesta a balancear pérdidas con sus otras operaciones (Colombia y Perú) mientras la demanda crece en Ecuador y/o que negocie condiciones favorables en su arranque de operaciones e incentivos especiales con el gobierno y los aeropuertos por ejemplo Quito y Guayaquil.

Pero existe otra pregunta, en caso Viva Air decida entrar al mercado nacional ecuatoriano, ¿no resultaría más rentable para la misma invertir y desarrollar aún más sus mercados en Perú y Colombia que distraer fondos a un mercado nacional con menor potencial de ingresos y crecimiento? Definitivamente, la decisión que se tome será estratégica para la rentabilidad y futuro de la aerolínea. Por ejemplo, en Colombia en el 2019 se transportaron 27 millones de pasajeros en vuelos nacionales evidenciando un crecimiento de casi 13% con respecto al 2018. En Perú, se transportaron casi 14 millones de pasajeros a nivel nacional y experimentó un crecimiento del 9%. En Ecuador, se trasportaron 7.5 millones de pasajeros tanto nacionales como internacionales pero el mercado nacional experimento una baja de pasajeros correspondiente a la reducción de flota y consecuente menos asientos disponibles por parte de TAME EP, así como la competencia del transporte terrestre.

De tal manera, el mercado nacional de Colombia equivaldría a 5 veces más en términos de volumen de pasajeros que el de Ecuador y casi 3 veces más en Perú. Estas cifras indican que si Viva Air lograse ganar un 1% de participación de mercado adicional en Colombia, conllevaría a un retorno mayor de la inversión. Igualmente, sería el caso para Perú. Entonces, tendría mucho más sentido económico y de retorno de la inversión para Viva Air utilizar sus aviones de alta densidad en Colombia y Perú que en Ecuador.

Adicionalmente, Avianca y por el proceso de bancarrota ha decidido salir del mercado peruano y SKY Airline busca expandir su operación y crecer su participación de mercado nacional por encima del 10% en un futuro cercano. Por último, JetSmart también estaría evaluando a Perú con una posible próxima base para competir en el mercado nacional.

En mi opinión, si Viva Air decide abrir operaciones nacionales en Ecuador lograría una menor rentabilidad que en sus dos otros mercados. Sin embargo, la aerolínea tendría aviones disponibles para hacerlo ya que se espera que recomiencen sus operaciones en el mes de junio solamente a nivel nacional en Colombia y Perú en julio con una reducida red de rutas.

¿Finalmente, podría ser la oportunidad de crecimiento de AeroRegional? Si pudiera ser, la aerolínea opera vuelos nacionales en Ecuador a varios destinos con sus 2 Boeing 737-500 en configuración de 129 pasajeros y se define como una aerolínea de bajo costo. Sin embargo, al final del 2019 empleaba aproximadamente 70 empleados por avión cuando el estándar de referencia a nivel mundial para una low-cost es de 35-45 empleados. Otro obstáculo que pudiese tener esta aerolínea es conseguir financiamiento en tiempos difíciles como estos. Igualmente, debe reducir sus costos por asiento kilómetro, renovar su flota (edad promedio de 28 años), construir estructuras planas y aumentar productividad laboral entre otros.

Por lo tanto, pareciese que la suerte del desarrollo del tráfico nacional en Ecuador podría encontrase en las manos oportunistas de los operadores actuales. En tiempos de demanda nacional reducida, un nuevo actor pudiese tener oportunidad, pero deberá enfocarse su estrategia a subsidiar y rentabilizar la operación a mediano plazo. Igualmente, el gobierno ecuatoriano no tendría interés ni el dinero durante esta crisis del coronavirus de apoyar a otra aerolínea bandera o comenzar un proceso de reestructuración.

Políticas de Estado y conectividad

Por otro lado, la política de Estado hacia el sector aeronáutico debe cambiar. Se deben implementar medidas para que la conectividad aérea mejore en el país incluyendo el número de rutas, la importancia de los destinos, la frecuencia de los servicios y el número de asientos disponibles. Cuanto más conectado esté un país por aire, mayor será su capacidad para capitalizar los beneficios económicos y sociales que el transporte aéreo puede ofrecer.

En Ecuador como al igual que en muchos países de América Latina, los pasajeros se enfrentan a una gran variedad de tasas e impuestos incluyendo tasas destinadas a cubrir un costo especifico, como por ejemplo el de seguridad e impuestos destinados a fondos generales del Estado. Este último grupo incluye, por ejemplo, impuestos de turismo e impuestos al Valor Agregado (IVA) del 12% entre otros. En Ecuador, estas tasas e impuestos representan más del 30% del boleto aéreo.

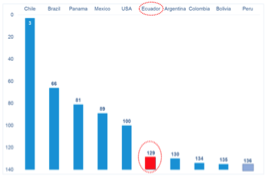

La siguiente gráfica muestra como Ecuador se encuentra por detrás de sus vecinos regionales en términos de competitividad en costos, destacando las tasas e impuestos como una potencial área de enfoque donde el cambio de políticas podría producir un impacto significativo.

Figura 2. Competitividad de Costos (tasas e impuestos). Fuente: World Economic Forum

En general, los impuestos conducen a la reducción de la demanda, lo que resulta en un número menor de pasajeros. Menos pasajeros, significa menos ingresos para las aerolíneas lo que impacta en las frecuencias y disponibilidad o cancelaciones de rutas. Altos impuestos y tasas pueden llevar a pérdidas de conectividad. Esto puede dificultar la competitividad y afecta la capacidad del país para aprovechar su potencial turístico.

Para mejorar la competitividad aérea, Ecuador debe continuar trabajando en la facilitación de flujos de pasajeros y de transporte de la carga aérea, así como en política regulatoria.

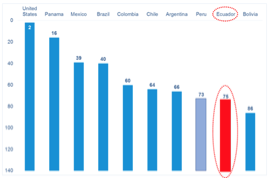

La siguiente gráfica muestra cómo Ecuador se compara con varios de sus países vecinos de la región en términos de conectividad aérea. Como se puede observar, Ecuador se sitúa a derecha de la gráfica y se ubica muy por detrás de varios países vecinos. En particular, de aquellos con los que podría intentar a futuro competir en un potencial papel protagónico de centro regional o hub de aviación, si así fuese la visión del gobierno y otros entes del sector.

Figura 3. Competitividad en transporte aéreo. Fuente: World Economic Forum

Finalmente, y para los actuales o futuros actores que deseen operar en el país, Ecuador debe formular estrategias coherentes de transporte aéreo que incentiven su desarrollo e implementar planes y comités del sector que ayuden a incentivar el transporte aéreo, entre otras iniciativas a ser tomadas.

Es importante notar que el gobierno ha tomado políticas correctas como la de cielos abiertos, subsidio al combustible aéreo e incentivos para los aeropuertos administrados por la autoridad aeronáutica. Sin embargo, si no se toman medidas en el mercado nacional que apoyen aún más la reactivación inicial en el recomienzo de operaciones y el mediano plazo, los viajes per cápita en el país por lo menos a nivel nacional podrían disminuir en un 15% a 25% o por debajo de 0.3 per cápita colocando al país en el puesto 123 (de 200) o 5 posiciones más abajo con respecto al ranking mundial del 2019.

Esta caída en el ranking sucedería no solamente por la falta de medidas que incentiven al sector como la reducción de impuestos y tasas, sino que también por los ajustes esperados en la reducción de la capacidad que las aerolíneas tendrán que tomar al observar que la recuperación de la demanda nacional será un proceso lento y progresivo. Igualmente, la crisis del coronavirus traerá una contracción del PIB, así como la consecuente disminución del ingreso per cápita. Por ende, la conectividad nacional en Ecuador podría verse aún más afectada.

René Armas Maes es Vicepresidente Comercial y consultor internacional de aerolíneas. Los proyectos que dirige se enfocan en la reestructuración de negocios, planificación estratégica, reducción de costos y optimización de ingresos. Igualmente, dicta cursos de gerencia de aerolíneas y gestión de aeropuertos. Recientemente, René ha sido invitado a dictar charlas online en Embry-Riddle Aeronautical University y la Universidad de Barcelona en España. Puede comunicarse con René a través de su página de LinkedIn

Facebook comments