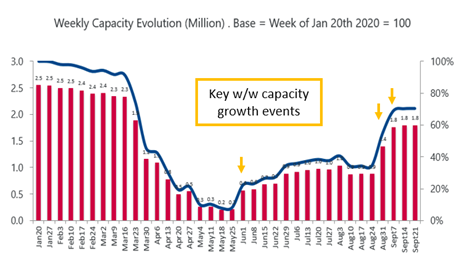

Entre la semana del 31 de agosto y el 7 de septiembre de 2020, casi 900 mil asientos adicionales se agregarán en la región. El siguiente gráfico muestra la evolución semanal de la capacidad de las aerolíneas Ultra Low Cost (“ULCC”) latinoamericanas seleccionadas en este análisis (Interjet, JetSmart, SKY Airline, Viva Air, Volaris, Viva Aerobus y GOL) desde el 20 de enero al 21 de septiembre de 2020. El mercado de oferta de asientos tocó fondo la semana del 25 de mayo cuando se agregaron 352 mil asientos (comparación con la semana de mayo 18) distribuidas de la siguiente manera: Viva Aerobus 242 mil, Volaris 104 mil y GOL 6 mil.

Gráfica 1: Evolución de la oferta de asientos en millones. Base semana Enero 20,2020. Fuente: OAG

Además, la semana del 31 de agosto se sumaron otros 521 mil asientos (GOL 70%, Viva Aerobus 18%, Viva Air 5%, Volaris 4%, otras 3%). Igualmente, la semana del 7 de septiembre se observa como otra semana importante en términos de capacidad adicional ya que se agregaron otros 357 mil asientos distribuidos de la siguiente manera: GOL 319 mil, Viva Aerobus 16 mil, Interjet 7 mil, Viva Air 6 mil, JetSmart 4 mil, Volaris 3 mil y SKY Airline 2 mil.

En un futuro cercano será interesante analizar la forma cómo reaccionará la demanda de pasajeros a consecuencia de esta oferta de asientos adicionales, especialmente en Brasil y México, y en menor medida en Colombia, ya que existe una demanda interna inicial (tráfico VFR, trabajadores esenciales, personas que deben moverse a sus ciudades natales, pasajeros con cupones de viaje por vuelos cancelados y viajeros de negocios) que viajará una vez que se levanten las prohibiciones de viaje nacionales cómo sucedió el 1 de septiembre.

Por lo tanto, se espera que el mercado doméstico colombiano reaccione positivamente al menos durante las próximas 6 a 8 semanas, pero se estima que posiblemente exista una baja en la demanda luego de que esta demanda interna inicial haya sido servida.

Sin embargo, y en relación con la demanda en nuestra región, lo que sucederá más adelante dependerá de cómo las aerolíneas y los otros entes del sector (aeropuertos, gobiernos, agencias de salud, etc.) reconstruyan la confianza en los viajes, cómo se contenga el virus, como se comporte la apertura de fronteras internacionales de países vecinos, el impacto sobre los ingresos excedentes de la población y el PIB así como las reducciones o no de los presupuestos para viajes corporativos y cualquier posible cambio en el comportamiento de los viajes.

También hay que considerar cómo y con qué nivel de tarifas se espera estimular a la demanda. En cuanto a tarifas en otras regiones del mundo, el promedio de la tarifa de las aerolíneas nacionales en EE. UU. en julio de 2020 alcanzo los 204 dólares (un deterioro del -24% con respecto al año anterior, pero una mejora del 3% y 5% en comparación con junio y mayo de 2020, ver gráfica 2). Las tarifas tocaron fondo en mayo de 2020 cuando alcanzaron los 188 dólares. Si bien las tarifas en los EE. UU. continúan fortaleciéndose y se observan mejoras en Asia y Europa, América Latina muestra un mayor descuento de hasta el 50%.

Gráfica 2: Tarifa promedio de las aerolíneas nacionales en EE. UU. Index: 1982-1984 = 100. Fuente: US Bureau of Statistics OAG

A medida que los precios del combustible continúan subiendo (alcanzaron 1% más esta semana en comparación a la pasada) desde niveles históricamente bajos debido a la pandemia, la práctica de ofrecer descuentos en las tarifas para estimular la demanda, por ejemplo, en América Latina podría no ser una estrategia tan sostenible como originalmente se pensó. Recientemente, la mayor alza del combustible se aviación se sintió en América del Norte, Europa y América Latina.

Finalmente, se necesita disciplina de cómo y cuánta oferta de asientos se añade en los mercados ya que al agregar capacidad demasiado rápido y diluir los rendimientos para estimular la demanda podría ser tan desastroso para las aerolíneas de la región como lo fue dejar en tierra su flota de aviones por varios meses. Especialmente, dado que las aerolíneas se encuentran en una posición financiera frágil donde la preservación del efectivo y la gestión adecuada del capital de trabajo y los flujos de efectivo son tan importantes como reducir los costos y dimensionar correctamente el negocio. Igualmente y con la finalidad de analizar la sostenibilidad de la nueva oferta de asientos y el alcance de la recuperación en la rentabilidad de las aerolíneas de la región, la oferta de asientos es solamente un indicador más de otros (por ejemplo, cancelaciones de vuelos, factores de ocupación y tarifas) que se deben analizar conjuntamente para entender la sostenibilidad y el futuro de las operaciones.

René Armas Maes, Vicepresidente Comercial y socio de MIDAS Aviation, firma de consultoría especializada en aviación en Londres, Reino Unido. Los proyectos que dirige se enfocan en la reestructuración de negocios, planificación estratégica, desarrollo comercial y reducción de costos. Igualmente, René es instructor de gerencia de aerolíneas y gestión de aeropuertos. Recientemente, René ha dictado charlas online en Embry-Riddle Aeronautical University, la firma estadounidense OAG y la Universidad de Barcelona en España. Puede comunicarse con René a través de su página de LinkedIn.

Facebook comments